どもKIです。

前回、セキスイハイムが提案する火災保険についてご紹介しました。

今回は他2社を抜粋し契約内容をほぼ同一にした状態での10年間の保険料を比較してみたいと思います。

前提条件

前回のセキスイハイムの見積と同じ内容です。(保険会社によって若干の内容の差はありますが保険金額と主な補償内容を同じに設定します)

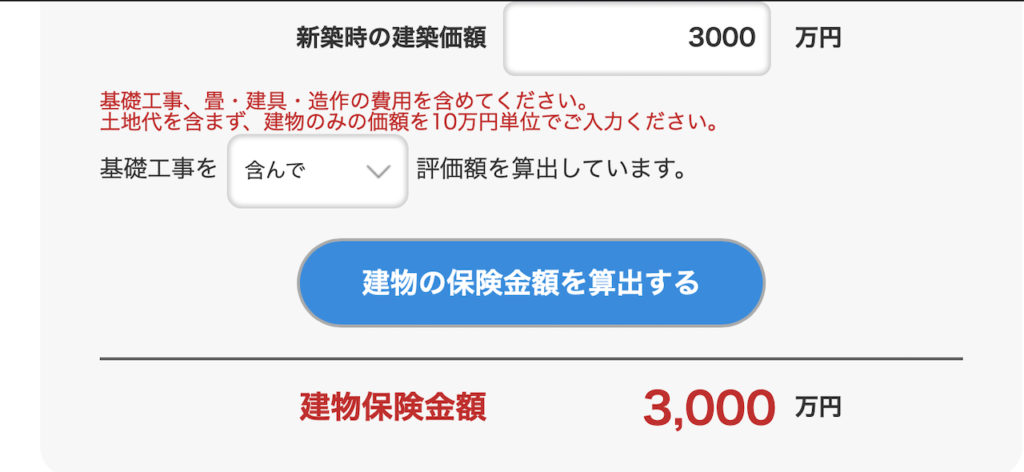

- 保険金額3000万円

- 地震保険あり。1500万円

- 水災あり。

- 免責なし

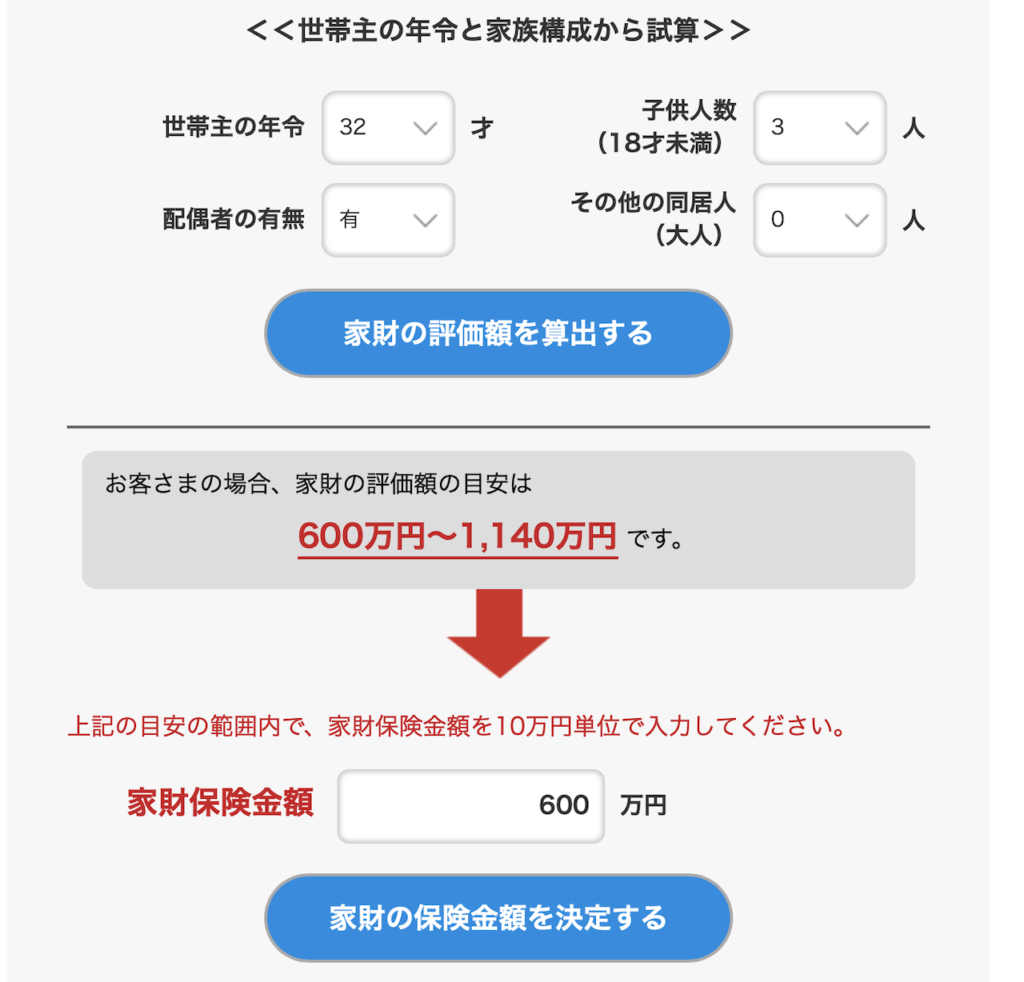

- 家財100万円(地震にも適用)

- 保険期間10年、一括払い

- 面積110平米(約33坪)

- 建設地;九州(ある県)

ざっとこんなところです。

ちなみに保険金額で設定する3000万円はセキスイハイムが設定した金額を引用しただけでです。

火災保険加入検討中の方は下に簡単に実際の入力フォームを掲載してますのでご覧ください。

フリーで使えるのでハードルは低いと思います!!

比較する保険会社

・楽天損保👇

・ソニー損保👇

比較対象とした保険会社の選定基準は見積シュミレーションがすぐにできるサイトを有しネット型で価格重視と思われる会社としました。

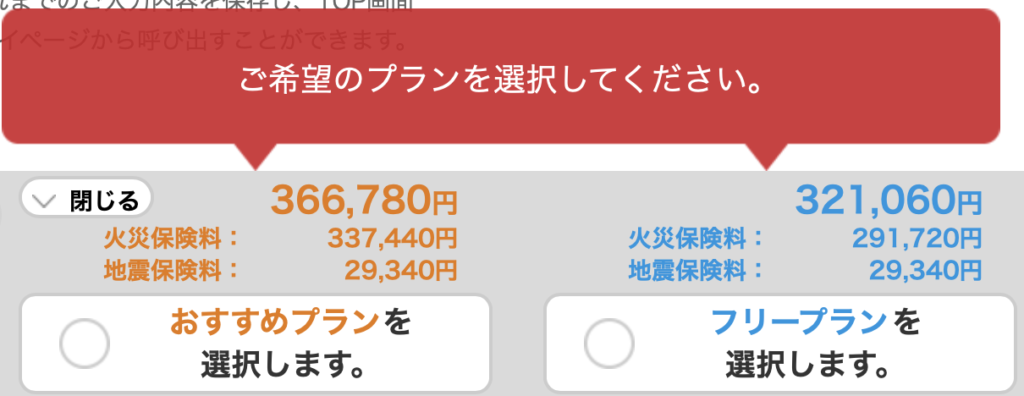

楽天損保の結果

水災が建物の所在地の入力エラーとなり計上する事ができなかったため、家財を600万円に引き揚げて乖離を減らすよう暫定的に総額を試算してみます。

なぜか水災を入れられず家財を600万入れて比較をしていますが、セキスイハイムのプランと大きな金額差は見られません。

ちなみに楽天損保のフリープランの保証内容ははセキスイハイムに提案されたスタンダードタイプと大差のない内容のようです。

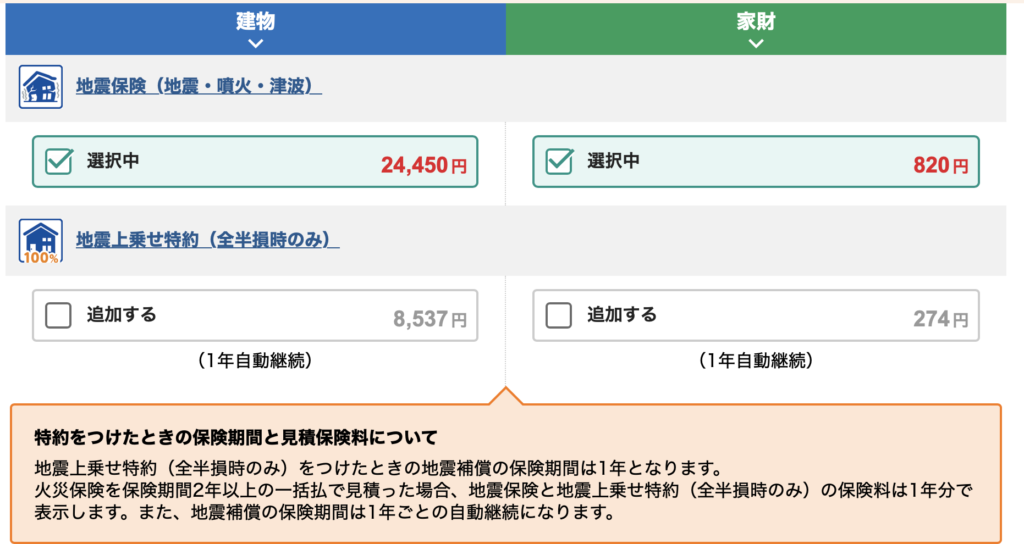

ソニー損保の結果

気になる保険料は👇

やはり30万円台前半です。。

他のブロガーさんで20万円台で試算されていたのは一体何だったんだ?

気になってたまりません、、なぜダイレクト型保険でも達成し得ない保険料を達成していたのか、、

保険料の上昇の原因は?

建設地の違いでも保険料に差は出ます。しかしそれによって生じる差額は1割程度でしょう。

同じセキスイハイムカテゴリーでほぼ同じ進捗状況のブロガーさんの記事ではKIより保険金額が300万円高い3300万円でも建物の火災保険部分が約18万円で総額28万円程度でした。

ちなみにKIの建物の火災保険部分では282,150円ですから4割程度の差額が生じています。。同じ代理店で同じ保険会社で保険金額の300万円の差額以外は違いが見られませんでした、、

その他の原因は以下の理由と思われます。。

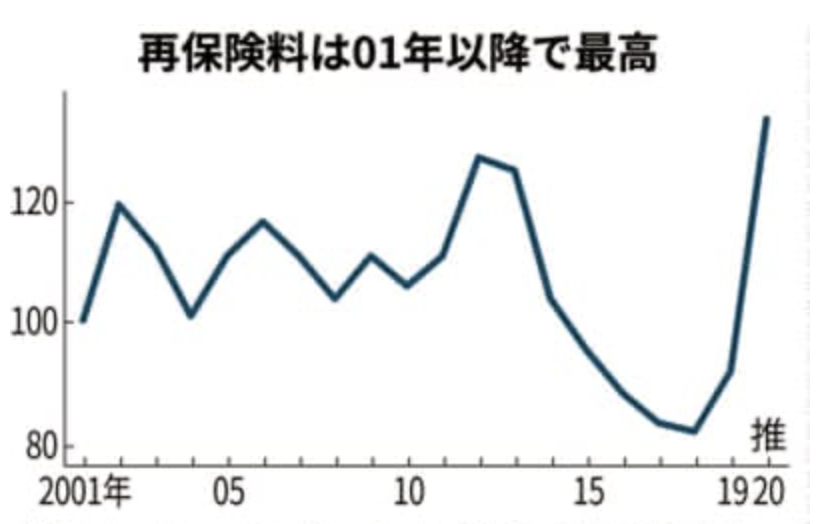

自然災害の多発で、損害保険会社が負担するコストが増える。損保各社が多額の保険金支払いに備えるために入っている再保険の費用は、2020年度から4~5割上がる見通しだ。大手では最大数百億円規模で負担が増える。大型台風が相次ぎ、浸水被害などの補償が膨らんでいるためだ。契約者が負担する火災保険料のさらなる引き上げにつながりそうだ。

日経新聞で上記のような記載がありました。損保料率について詳しく説明してもいいですが深掘りしてもメリットが薄いため敢えて割愛します。

簡潔に説明すると、昨今の災害により支払保険金が異常に上昇しているため保険料が上がっていると言う事実です。。

明らかに支払保険金が上昇している事が見て取れます。

よって昨年契約された方々と比較し同等の保険料で抑えようとする事は困難です。

また、これは去年と今年に止まらず、来年以降もこのような状況が続けば上昇圧力がさらに高まり更なる負担増につながります。

来年度もさらに引き上げられるような記事すらありました、、なので契約期間も最長の10年を選んでおいた方が結果的に割安になる可能性が大きいと考えます!

まとめ

セキスイハイムから提案された内容はスタンダードプランで37万円でした。

不要な特約と家財の保険金額を100万円まで減額する事で10年の保険料は32万円前後に下がる見込みです。

セキスイハイムの保険は、セキスイ保険サービスが保険会社の代理店となっています。ネットの無店舗型保険(ダイレクト型などとも呼ばれる)と比べると、一般に代理店手数料が高額になるとのネックがありますが今回の結果を見ていかがでしょうか?

ぜひ前回の章でご紹介したセキスイの提案する保険契約でのメリットを御覧いただけると理解は深まると思いますが、ダイレクト系損保と比較して金額差がなければ、セキスイハイムの話に乗っかる方が手っ取り早く、万一の場合にも迅速に対応してもらえる点では圧倒的優勢と判断します。

他、以前にSBI損保でも比較しましたが20万円台での試算にはなりませんでした。。

ここはいい意味でセキスイハイムに期待を裏切られた形となりました。

改めて希望の契約内容で再度ハイムに試算を依頼予定ですがKIはおそらくハイムで依頼する事になると思います、、

コメント