どもKIです。

いっつも話題が飛び飛びで本当に申し訳ないと思っていますが、皆さんもご飯ばっかりは食べれないと思います💦たまにはおかずも食べたい🍴って事で話が行ったりきたりしている当ブログにリピート頂いている方々本当に感謝です( ◠‿◠ )

そんなこんなで外構の話は終わってないのに置き去りにして、今度は火災保険のお話です。

火災保険って皆さん加入されていますか?読者様の多くがこれから戸建てを建てられると思います。

賃貸では一般に賃貸契約と同時に不動産会社から提示される大量の契約書の中に含まれる事が多く個別に検討する機会はほとんどないでしょう。

戸建てでは保証内容をより一層、ベストな形で選定していく必要があります。

そこで今日はセキスイハイムが提案する火災保険にフォーカスしてみます。

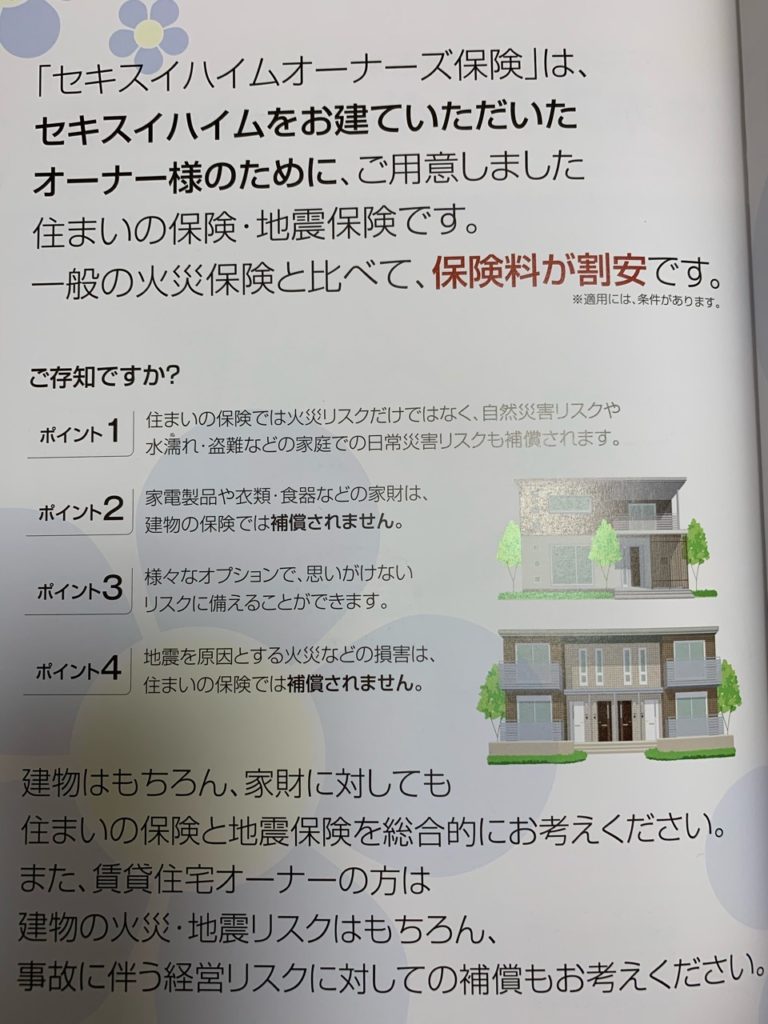

セキスイハイムが提案する火災保険とは?

セキスイ保険サービスと呼ばれる保険代理店になっており、引受保険会社は東京海上日動火災保険株式会社です。

一般の火災保険との違いとメリットは?

一定の割引が適用される事以外は基本的には違いがありません。

もちろん、保険会社毎に保証内容や特約に多少の違いはあります。

しかし日本のメガ損保と呼ばれる東京海上の保険商品であるため他の保険会社の商品と対比して劣る事はありません。

個人的には、非常時に煩雑な保険金の請求作業をするロードを減らす事がこの保険の一番のメリットではないかと考えています。

(興味なし)・・・

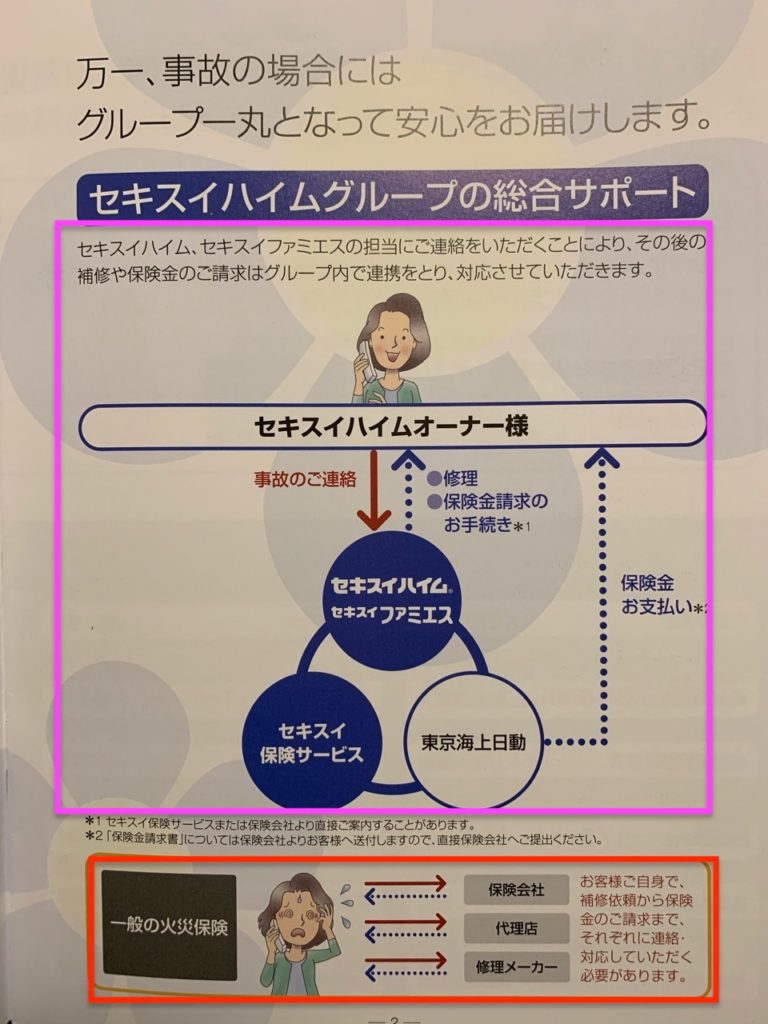

はい。うちの嫁は全く興味なしです。でも、転勤族であるKIや自宅に帰れなくなった場合、手続きをするのは嫁になる可能性が高いので、この辺りは理解していた方がいいと思うんですがね、、実際に保険会社と被保険者の関係図を見てみましょう。

紫の枠がセキスイハイムの保険に加入した場合です。

一方、赤枠がハイムが提案する以外の保険加入の場合です。

ちょっと、リアルに考えてみましょう。。

例えば、実際に地震により被災したとします。セキスイハイムの家は多くが鉄骨系ですし木造も強靭な構造であります。よって倒壊するような事態は起こりにくいでしょう。しかし、一部で故障が発生したりエコキュートが倒れたりなどの可能性は十分にあります。

また、在宅避難できれば良いですが、在宅では済まない場合もあるでしょう。そんな混乱の最中に赤枠の通り修理を依頼する窓口と代理店と保険会社とそれぞれに連絡を取りながら現状復帰を目指す事になるわけです。

ところが、ハイムの場合は紫枠の通り、ハイムが修理と保険に関する手続きについて全て案内してくれる事になりますので窓口が一本化され保険金支払や修理がスムーズに進むようになります。

これなら保険や住宅の修理に詳しくない方でも煩雑さを最低限に抑える事ができます。

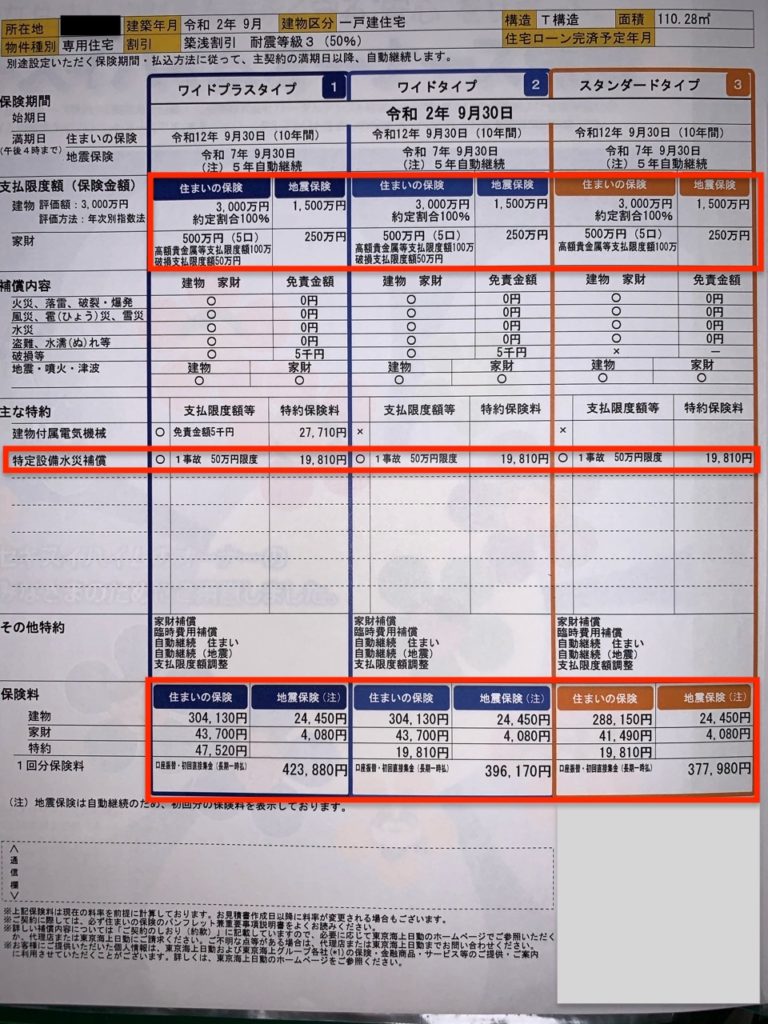

保険料はどの位か

いきなりですが、、

皆さん大好物の見積オープン

注)3つのプランが提示されていますがこれ以外にも選択できます。

このプランの前提条件は以下の通りです。

- 保険金額3000万円

- 地震保険あり。

- 家財500万円。

- 保険期間10年(地震5年)

保険料圧縮のためスタンダードタイプで中段赤枠の特定設備水害補償を外し家財を100万円程に圧縮すれば10年保険料は31万円前後まで下がってくると思われます。

意外と安かったが他のブロガーさんでは20万円台の方が多い気が・・・

この理由と詳しい保険の内容と他社との簡易比較は別記事にする予定です!

コメント