どもKIです。

前々回にお金もないのにセキスイハイムなどに手をつけようとする身の程知らずなKIに幸か不幸かA業からフラット50と言われる聞いた事もない悪魔の商品を提案されました。

意外とこのフラット50知らない方も多いと思うので内容のご紹介と、これを利用したKIの目論見についてご紹介したいと思います。

最長50年ローン

ネーミングの通り、よく利用されているフラット35を50にしたものです。しかし、僅かですが期間が長い故、違いもありますのでこの辺りについてフォーカスしてみます。

返済完了は80歳まで。

最長50年ですが、例えば60歳の方が50年ローンなんてあり得ませんよね?多くの日本人は道半ば天に召されます。。当然、返してもらって利益を得ることが目的な訳ですから年齢にも上限があります。

それが80歳です(これでも返してもらう気あるのかと思うレベルですが、、)。

KIの場合、引き渡しは32歳になる歳なので48年が最長ということになります。

非常に気が遠くなりますが、団信が付きますから万一の事があっても家族には迷惑はかかりません。

リバースモーゲージ

簡単にいうと自宅を手放せば元金がなくなりますよと言うものです(金利は払い続ける必要がある様です)。

賛否あると思いますが払えれば問題ありません。こんな事考えたくはありませんが、一般的にはローンで購入した自宅は抵当権が設定され完済しないと売却できません。

中には支払が困難でやむなく売却し差額を再ローンを組んで相殺されるような話を聞いた事があります。

こんな事になる予定ではないので深く調べていませんから間違っていたらすみません。。一応、リンク載せます。

金利 他社対比

フラット50は商品が2つ合体し1つになっているようです。なので借入額が分割され、それぞれの適応金利がミックスされたものとなり計算が厄介です。

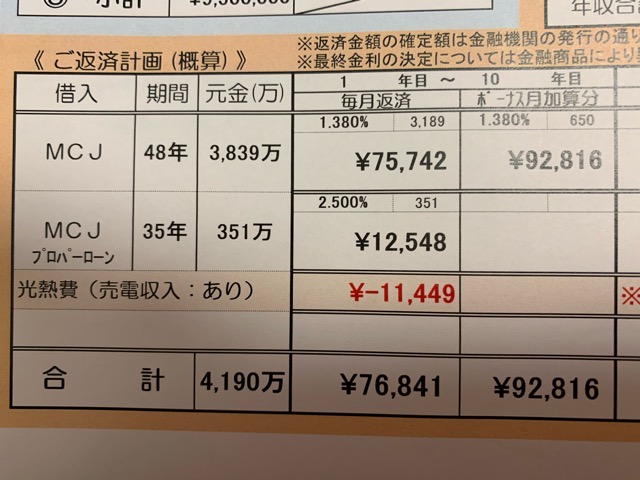

具体的にKIが申し込んだ金額は元金4,190万円。うち、3,839万円が48年で1.38%で、残り351万円が35年で2.5%の金利です。総支払額54,291,668円となります。。死にます、、

ちなみにKIが早くも借り換えを考えている住信SBIネット銀行の金利は非常に良心的(変動でもありますが、、)な金利です。2019年12月現在の金利は新規で0.447%と借換になると0.418%です。ざっくり計算した結果が以下の通りです。

なんと、支払総額に約1,000万円程の差額が発生します。もちろん金利だけでなく期間の問題もありますが金利も大きいです。

当然、変動金利は上昇リスクをはらんでいますが、KIの浅はかな金融知識で精一杯考えたところ、現在の日本で著しく金利が上昇するのは非現実的であると考えています。

また、毎月の返済額に対する金利の割合は支払始めが一番高く、徐々に減少していきます。今は分かりませんが、SBIの変動は返済期間中に一度は固定金利へ変更できるようです。

この事を考えると初期の支払をできるだけ低金利で行い、万一上振れしてきた場合には固定金利に移す事でリスクを抑える事ができると判断します。

繰上げ返済無料

これはKIにとってポイント高いです。が、SBIも無料で1円から可能です。

小結・・・

多分、KI自身が周りで50年ローンを組んだと聞いたら『この人、計画性あるのかな?』と疑ってしまいます(汗。自分自身、半分どうかしていると思いますが諸事情があるんです。その諸事情とやらと今後の計画について簡単にご紹介します。。

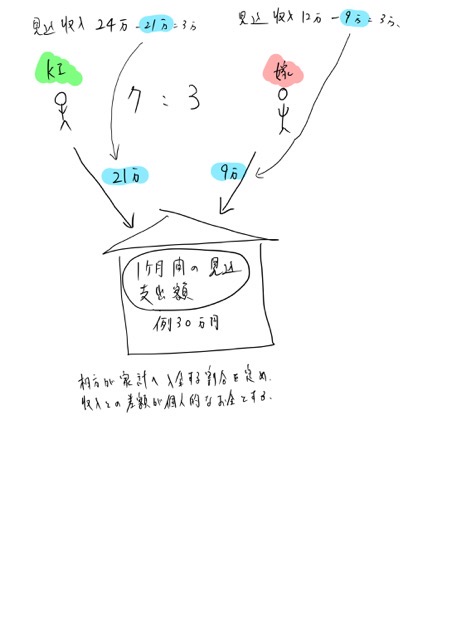

1:転職して5年目であり、直近の年収が低かった。よって、35年では月々の負担が大きすぎる事と借入限度額が4,100万円程度と考えられ、必要資金が2〜300万円ショート。

2:転勤族なので嫁は働いていませんが、家が建ったら働く予定です。これをあてにし過ぎると問題ですが、基本KIの収入で生活と支払は賄えると考えています。

嫁の収入は貯蓄と生活費の一部とする事でゆとりが発生します。家の話から逸れますが、個人的には夫婦別会計はあまり良いとは思いません。

自分の守備範囲の支出しか着眼せず、その範囲では十分に自分が管理できていると双方が主張し始めそうな気がします。

なので双方の収入を予めプールするよう定めます。プールする金額はKIと嫁で、それぞれ家計全体の支出金額を元に出資割合を決定する。例えば7:3。

月間の必要予算が30万であれば、KI 21万円と嫁9万円でプールする。それを家計の予算とする方向で検討しています。

なので収入と家計への歳入金額との差額が個人的なお金という事で運用したいと考えています。

これにより家庭の全ての支出で(プールされたお金は)相互関与が期待され、円滑に支出の計画が立てられるものと考えています。

まぁこんなところです。とりあえず、月9万とボーナス時加算額9万円までなら何とか今の収入でギリ賄えます。これに嫁の収入が加わるようになるので貯金もできるようになるでしょう。

KIは4,200万円で借入(これからもうちょっと増える)予定ですが支払開始から3年程度でネット銀行で35年への借り換えを予定しています。よって予定通りに行けば総支払期間は38年となります。

まとめ

正直、あまりおすすめできるローンではありません。収入は50年間でフラットでないのに、、(むしろ下がった時が危険)。

ただ、KIのようにある程度予定が決まっていて無謀な挑戦でなければ使ってみるのもありだと思います。最初からローコスト住宅にすればこんな事必要ありません。

しかし前回の記事でご紹介したセキスイハイムのメリットは自分の中では一旦50でローン組みしてでも、3年程度で35年に借り換える程度で済むなら十分に選択するメリットはあると判断したのです。

コメント